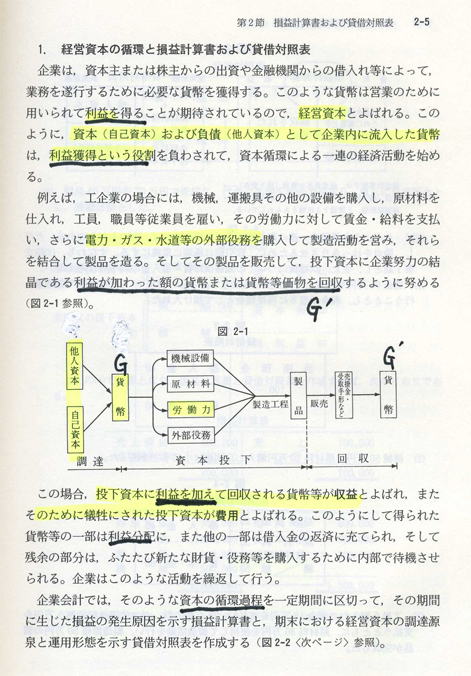

現代の圧倒的企業は、自己資本と他人資本とを経営資本として使用(前貸)する。

その循環過程は、非常に広範によまれている会計学の教科書(税務大学校の通信用教科書として作られ、数十年以上の生命力を持っているもの・・・飯野利夫『財務会計論(三訂版)』1993年、これは2002年で第33刷という驚異的な普及)によれば、下記のように説明されている。

これは明らかにマルクスの資本論第2巻の資本循環論の一般公式を利用したものである。ただし、そのことを明示しているわけではない。

それでは、なぜ、GがG’に一般的に全社会的に増加するのであろうか?

一般的な法則性として、資本が増殖することが可能であるのはなぜなのか?

個別的に競争で勝ったものだけがではなく、全体として資本の増殖が可能であるのはいかなる現実的根拠に基づくのか?

こうした利益創造(一定量の貨幣額増加分、あるいは付加価値創造)の根拠については、何も分析されてはいない。

ただ、あるがままの現実・現象(当初に投入・前貸しされた貨幣額が一定期間の経過の後、増加している、という一般的現象)を、そのものとして記述しているに過ぎない。

それにたいして、マルクスは、人間労働が価値を創造し、価値を付加する、増加させる、という。

すなわち、価値、あるいは付加価値の実体は労働(有用労働ではなく、抽象的人間労働であり、その一定量の社会的必要時間)であるという。

価値の実体は、労働である(抽象的社会的な労働の一定時間)(『資本論』第1巻第一章、第一節、商品の二つの要因、使用価値と価値、および第二節,、商品に表わされる労働の二重性、参照)。

価値の実体が抽象的社会的実体である以上、それはほかの諸商品(ある具体的有用物の一定量と別の具体的有用物の一定量)との量的な比率関係としてしか表現できない。その量的比率関係を示す尺度(手段)となるのが、貨幣であり、現在では中央銀行券である。すべての商品がその価格(その実現)において、商品世界で自らに投じられた労働がいかなる比率関係にあるかを確認する。

過去においては、貨幣そのものがひとつの商品として価値実体をもつものだった(たとえば、牛、米、そして貴金属など)。しかし現在の中央銀行券は、それ自体としては無価値(に等しい)であり、諸商品の価値の量的関係のみを純粋に示すものとなっている。(ただし、国際的な取引関係においては、それぞれの国の銀行券の価値が変動することは、外国為替相場の変動が示すとおりである。個々の国の中でも諸商品の価値は日々変化しているが、それ(価値変化)は競争関係の中で同じ通貨の価格表示の変動で自らを貫徹している)

そして、資本が投下された現実の生産過程において、仕事をする人々の総体の労働(時間)は、生産手段(機械設備、原材料)に働きかけ、すなわち労働を対象につけ加え、生産物に労働を対象化するなかで、生産手段から生産物に価値を移転すると同時に、労働力に対する等価部分(人件費に相当する労働時間)以上の労働時間、働くことによって、追加分の価値を生み出すのだ、とする。(詳しくは、『資本論』第1巻第五章、第一節、労働過程と第二節、価値増殖過程、を参照)

G’=G+g (gは増加分)

この増加分gから、他人資本は利子・割引料を取得。自己資本は配当、利益剰余金などを取得。土地やその他の不動産(建物)などを課したものは、地代・賃貸料を取得。

さらに、経営の指導者(役員)は、役員報酬を取得。

さらに、企業法人に課せられる公的負担(租税公課)もこのgから出される。

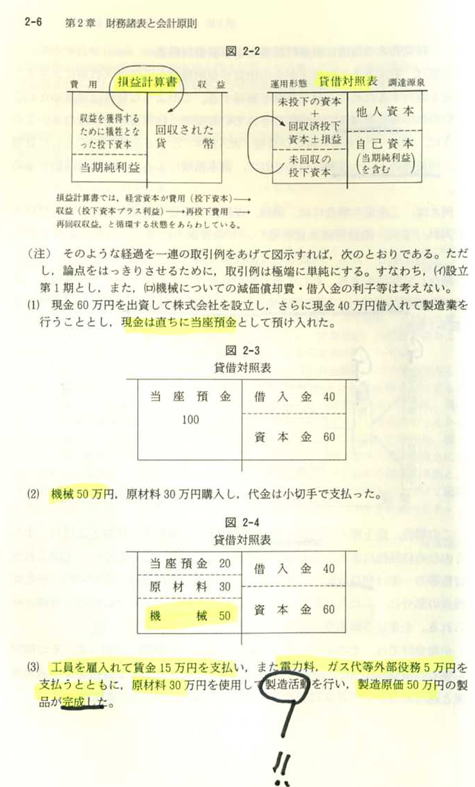

飯野利夫『財務会計論(三訂版)』1993年においては、企業会計において増加分が、当期純利益と表現され、当期純利益=収益マイナス費用 の関係であることを図示(ずし)している。

期首の貸借対照表から。期末の貸借対照表に至る間に、当期純利益が創造され実現されたわけだが、それはいかにしてか?

上記の(3)の過程によってである。すなわち、人間を雇い入れ、機械と原材料を使用して生産活動・製造活動を行い、新しい商品(新しい有用物・新しい効用物)を生産し、同時に価値を増やしたからである。その価値を増やす行為が、人間の働きによるのだ、という一番重要なことは、上記の説明では欠如している。

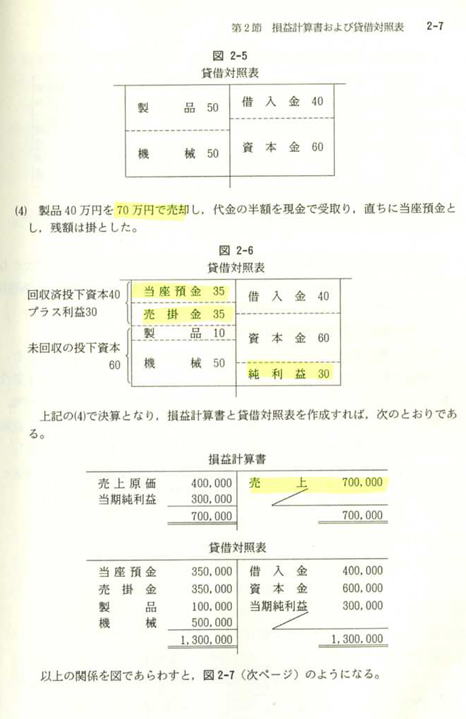

下記の(4)のように、結果として、増えたことだけが、示されている。すなわち、原価40が70で売れる(売れた)ということだけが、ごく普通に、ごく一般手金な現象として、書かれている。「製品40万円を70万円で売却し」と。正確には、40万円は製品原価、というべきであろう。

原料30万円+労賃15万円+外部役務5万円=製造原価50万円の新しい製品。

この製品のうち、40万円分が販売され、価値が実現された。

この40万円の商品原価の中には、24万円の原料+12万円の労賃+4万円の外部役務が含まれている。40万=24万+12万+4万

原価は費用であり、当該企業(経営)がすでに支払ったものである。40万円の原価のものが40万円で売れても、何も儲からない。

ところが、この企業は、新しい製品を70万円で売却できた。つまり、製造原価40万円よりも30万円多くの価格(価値)として実現した。

この新しい価値は、製造過程(の労働によって)でしか創造されない。

その製造過程で創造されたもの(創造された価値)が、売却によって実現したのである。

製造原価40万円のものがなぜ70万円にうれるのだろうか?

製造原価40万円に新しくつけ加えられたものは何か。

人件費に相当する部分(一定の労働時間)以上の労働(一定の労働時間)である

マルクスの資本循環公式の利用は、「評価の基準」のところ(原価基準)でもなされている。ただし、そこでは、商業資本循環の公式が利用されている。